15 de Setembro, 2021

CNCP apresenta propostas para o Orçamento do Estado 2022

O Conselho Nacional das Confederações Patronais (CNCP) apresentou hoje um documento agregador das propostas que os empregadores querem ver refletidas no Orçamento do Estado 2022.

Face ao lento percurso de recuperação da economia portuguesa, o CNCP considera que a política orçamental para o próximo ano tem que assumir um carácter pró-cíclico no crescimento económico. O controlo da despesa deve ser conjugado com uma real despesa estrutural e de investimento e com uma política fiscal amiga do crescimento e do desempenho do tecido produtivo nacional.

Dando ênfase às medidas de natureza fiscal, para o CNCP a prioridade aqui deve também estar focada no investimento, através da redução dos custos de contexto, da redução da carga fiscal sobre a economia e de medidas específicas dirigidas à capitalização das empresas e ao reforço da sua tesouraria.

Nas medidas de redução da tributação, defende-se a redução das taxas do IVA, do IRC e da derrama estadual, do IRS e das tributações autónomas. Renovando-se ainda a proposta de extinção definitiva do Pagamento Especial por Conta.

Na área das medidas de capitalização das empresas, importa que se reduza a exposição a capitais alheios. O CNCP defende o alargamento da dedução para 50% a todas as situações entradas de capital em dinheiro que reforcem os capitais próprios da sociedade. Defende ainda o prolongamento do Crédito Fiscal Extraordinário ao Investimento e o alargamento do regime de dedução de lucros retidos e reinvestidos a todas as empresas.

As medidas de reforço de tesouraria assumem particular urgência num contexto de extinção das moratórias bancárias e da expetativa de prazos de recebimento dilatados.

Importa, por isso, criar um regime especial de pagamento em prestações no âmbito dos principais impostos (IRS, IRC e IVA), sem vencimento de juros e sem necessidade de apresentação de garantia. É também proposto um regime excecional de reporte dos prejuízos fiscais de 2021 para anos anteriores (tax losses carry back), bem como um crédito de imposto a deduzir à coleta do IRC, do período e dos 5 períodos seguintes, na insuficiência de coleta, correspondente a 10% das despesas suportadas com a proteção de colaboradores e clientes por causa da pandemia.

Outro ponto importante para o CNCP é a suspensão, durante o ano de 2022, do impedimento de celebração de Contratos Públicos a empresas sem a situação fiscal regularizada.

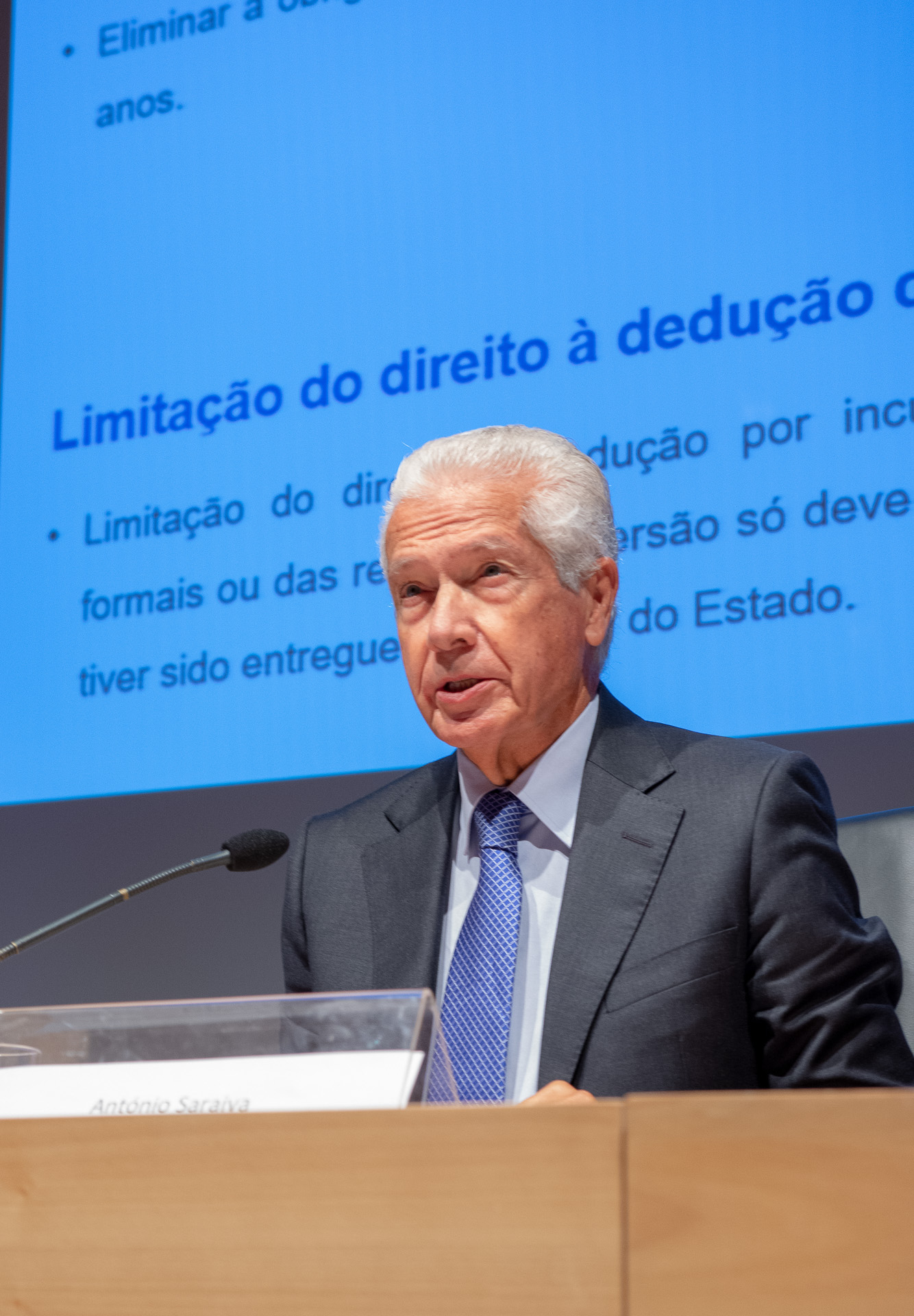

Finalmente, no que respeita às garantias dos contribuintes, é previsível que muitas pequenas e médias empresas venham a abrir falência e a encerrar em consequência da redução da atividade económica, vendo-se os sócios-gerentes confrontados com processos de reversão fiscal. É, pois, imperativo rever as condições de reversão das dívidas em execução fiscal, fazendo recair sobre a administração fiscal o ónus de prova da existência de culpa na atuação dos administradores.

O CNCP agrupa as cinco Confederações de Empregadores CCP, CIP, CPCI, CAP e CTP.